こんにちは、だいちゃそ(@daichiblog▶️プロフィールはこちら)です。

マクロミル(3978)は、現在割安感のある銘柄であり、特に高配当株として魅力が出てきました。市場では話題となっていないものの、堅実な事業基盤と安定した収益を持つ企業であり、投資妙味を持つ株式として検討する価値があります。

この記事では、マクロミルの財務状況や今後の事業展開を分析し、長期的な投資対象としての可能性を考察します。

1. 企業概要と上場の経緯

マクロミルは、国内オンラインリサーチ業界のリーディングカンパニーで、デジタルを活用した市場調査に強みを持っています。2000年に設立され、2014年に一度上場を果たしましたが、その後、ベインキャピタルの買収により非上場化されました。2017年にプライム市場に再上場しています。

2014年の買収の経緯については当時の面白い記事がありましたので、興味がある人はこちらへ→(東洋経済ONLINE:なぜマクロミルはファンドに買われるのか 創業者の杉本哲哉・会長兼社長が語る)

2. 業績推移と財務状況

IRバンクより引用

マクロミルの業績は、近年堅調に推移しています。2024年6月期の連結売上高は438.6億円、営業利益は44.7億円を記録しており、2025年6月期には売上高が480億円、営業利益が57億円に達する見込みです。これにより、増収・増益基調が続き、過去最高益の更新が期待されています。

また、2024年6月期は純利益が22.9億円と減少したものの、2025年6月期には最終利益が前期比35.2%増の31億円と予想されています。

3. 配当と株主還元

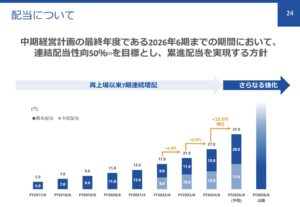

決算説明資料より引用

マクロミルの注目ポイントの一つは、積極的な株主還元政策です。2024年6月期の年間配当は37円と、前期比で10円の増配が発表されており、現時点で利回りも3%を超える水準となっています。

マクロミル株式会社HPより引用

会社発表の配当方針についても、配当性向50%を目標とし、少なくとも累進配当とする旨が記載されています。

もともとは30%の目標でしたが、これが引き上げられた形となります(配当方針の変更に関するお知らせ)。

4. 事業展開と成長見通し

マクロミルは、従来のアンケート調査だけでなく、データ分析やAIを活用した高度なマーケティングリサーチへと事業の幅を広げています。

特に、デジタルトランスフォーメーション(DX)や消費者行動の変化に対応するためのソリューションを提供しており、これが収益拡大の要因となっています。また、国内市場だけでなく、グローバル展開にも力を入れており、今後の成長ドライバーとして期待されています。

リサーチ業界は成熟期に入っていると言われていますが、このような事業展開を考えると会社としてはまだ成長の余地がありそうです。

5. 割安感と投資リスク

現在の株価は、PBR(株価純資産倍率)が約10倍と割安水準に位置しており、PER(株価収益率)も0.76倍で市場平均を下回っています。このため、投資家の注目度は低いものの、逆に割安感が際立っています。

ただし、リサーチ業界は成熟期にあって競争が激化しており、特にデジタルマーケティング分野での新規参入が増加しています。こうした競争環境の中で、マクロミルが持続的な成長を維持できるかが重要な課題となります。

6. 結論:投資妙味のある高配当株

マクロミルは、安定した収益基盤と高い配当利回りを持つ銘柄で、成長が見込まれる市場で事業を展開しており、株主還元も充実しています。

ただし、競争環境の変化や事業の成長速度が懸念材料となるため、慎重な検討が必要です。

割安な株価水準や高配当が魅力となっている今、投資をしてみても面白いかもしれません。

関連記事です。