こんにちは、だいちゃそ(@daichiblog▶️プロフィールはこちら)です。

高収入じゃないんだけど、FIREは難しいのかな?

入金力がなかなか上げられないんだけど、このままでFIREできるのかしら?

FIREを目指して投資を始めようとするとこのような疑問って出てきますよね。

最近、日本のメディアでも取り上げられるようになったFIRE。

あなたは、FIREを達成するために最も重要なものが何か知っていますか?

答えは「貯蓄率」です。

FIREにおける貯蓄率は、ドラえもんの四次元ポケットくらい重要です。

この質問にあっさり答えられたあなたは、これ以降の記事を読まなくても大丈夫!逆に、自信を持って答えられなかったあなたは、これを機にしっかり理解しましょう!

FIREに最重要な「貯蓄率」。

考え方をしっかりと理解して、安心して資産形成を進められるようになりましょう!

ちなみに、夫婦1馬力の我が家の貯蓄率は30〜40%です。

こちらの過去記事も参考にしてみてくださいね(過去記事:セミリタイアに資産はいくら必要?、目標額別・積立額別シミュレーション)

FIREに必要なたった1つの成功法則は「貯蓄率」

貯蓄率とは

貯蓄率とは、手取収入のうち何%を投資に回せたかをパーセンテージで表したものです。

たとえば、次の人の貯蓄率を考えてみましょう。

手取年収:300万円

年間支出額:240万円

年間貯蓄額: 60万円

貯蓄率の計算式は、次のとおり。

60万円÷300万円=0.2なので、貯蓄率は20%です。20年貯蓄を続けると1200万円となりますが、年間支出額は240万円なので、5年間分の生活費にしかなりません。

では、次の例ではどうでしょうか。

手取年収:300万円

年間支出額:120万円

年間貯蓄額:180万円

この場合、貯蓄率は60%(180÷300)です。

20年貯蓄を続けると3600万円となります。

年間支出額は120万円なので、資産運用がなくても30年は生活できます。

この2つのパターンから、FIREに向けては貯蓄率を把握することが大事ということが分かります。

また、貯蓄率を上げることでFIREまでの期間が短くできます。

・無駄な支出を削減して貯蓄に回し、FIREまでの期間を短くしよう!

ちなみに、貯蓄率80%の三菱サラリーマンこと穂高唯希さん(@FREETONSHA)は、7年半で7000万円を貯めてFIREを達成されています(詳細はこちら▶️【書評】本気でFIREをめざす人のための資産形成入門)。

また、貯蓄率50%のおけいどん(桶井 道)さん(@okeydon)は、25年で1億円を貯めてFIREを達成されています(詳細はこちら▶️【書評】読んだら即行動できる!「今日からFIRE!おけいどん式40代でも遅くない退職準備&資産形成術」)

貯蓄率とリタイアまでの年数の関係

貯蓄率をどれくらまで高めればよいかについては、こちらの書籍で引用されたグラフが参考になります。

書評はこちら▶️【書評】FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド

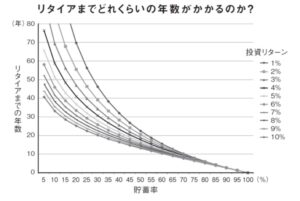

こちらが、貯蓄率、リタイアまでの年数、投資リターンの関係をグラフにしたものです。

下記で説明していきますね。

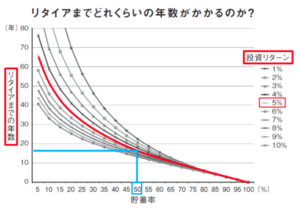

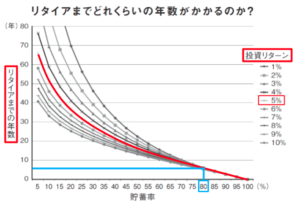

投資リターンが5%の場合

投資リターンが5%の場合、グラフから次のことが分かります。

貯蓄率10%

貯蓄率が10%の場合、リタイアまでの年数は約50年です。

貯蓄率50%

貯蓄率が50%の場合、リタイアまでの年数は約17年です。

貯蓄率80%ではリタイアまで約5年

貯蓄率が80%になるとリタイアまでの年数は約7年です。

グラフの特徴

このグラフの特徴は次の2点です。

・貯蓄率を上げると投資リターンの影響を受けにくくなる

貯蓄率が低い時ほど貯蓄率を上げた時のインパクトが大きい

たとえば、貯蓄率5%の人が10%にあげた場合、リタイアまでの年数を約10年短縮できます。これに対し、貯蓄率50%の人が55%にあげた場合、リタイアまでの年数は1年しか短くなりません。

貯蓄率を上げると投資リターンの影響を受けにくくなる

貯蓄率を上げれば少ない年数で資産形成ができるため、複利の効果が少なくなります。そのため、貯蓄率が高ければ高いほど投資によるリターンの影響を受けにくくなります。

サイドFIREを目指すのが理想的

このグラフを見てあなたはどう思いましたか?

私の感想は、

シミュレーションしてみたけど、貯蓄率30%だと完全FIREまで30年前後か…

夫婦1馬力だと完全FIREはキツいな…

でした。

正直、夫婦一馬力では貯蓄率80%はほぼ不可能です。

貯蓄率50%も高収入、かつ、かなりの節約がなければ厳しいです。

そんな私たちのためにあるのが、サイドFIREです!!

サイドFIREは、配当+事業収入で生活費を賄おうという考え方です。

上記のグラフは、完全にリタイアして全く働かない状態にできる資産形成のシミュレーションです。そのため、形成すべき資産が半分で済めば、資産形成にかかる期間も約半分ですみます。

たとえば、次のパターンを想定してみましょう。

手取年収:360万円

年間支出額:240万円(生活費:月20万円)

年間貯蓄額:120万円(投資:月10万円)

このパターンでは、完全FIREするための資産は6000万円、貯蓄率33%なので資産形成には25〜30年ほどかかります。

一方、サイドFIREでは3000万円を貯めれば良く、期間は15年前後となります。

このパターンのFIREとサイドFIREの資産形成期間の比較については下表のとおりです(【サイドFIRE】誰でも資産3000万!月5万なら25年、月10万円なら…?(目標額別・積立額別シミュレーション)より引用。)

サイドFIREであれば、この15年の間に、月10万円の収入が得られるサイドビジネスを作ればいいので、グッとFIREが近づいた気がしませんか?

これが私がサイドFIREをオススメする理由です。

サイドFIREを目指すことにより、次のようなメリットがあります。

・夫婦1馬力でも「貯める力」と「稼ぐ力」の両輪により達成可能

・「稼ぐ力」も同時に身につき、一生使える生き抜く力が身につく

・サイドFIRE後の生きがい・やりがいもサイドFIREを目指す過程で見つけられる

夫婦1馬力でも目指せるサイドFIRE。

あなたも一緒に頑張って目指しませんか?

ブログ仲間のとちとちパパ(@totitoti_papa)とブルースさん(@BruceWayneFIRE)もサイドFIREの魅力について書かれています!

まとめ

FIRE達成のためには貯蓄率が最も重要であることがお分かりいただけたのではないでしょうか。

これであなたも「日々の倹約」と「稼ぐ力を鍛えること」によって資産形成を加速せることができますね!

最後に、貯蓄率アップのロードマップをお示しして今回は終わりにします。

①支出を把握して、貯蓄率を計算!

②支出を最適化して無駄な出費を削る!

③転職・副業で収入アップ!

④投資で資産形成!

ここまで読んでいただきありがとうございました!

この記事があなたの資産形成の一助となれば幸いです✨

ではまたっ!