今回は、半導体・電子部品商社の大規模な経営統合によって誕生したばかりのMIRAINIホールディングス(546A)を紹介します。

伝統的な「技術系商社」としての強みと、今後の世界展開への野心を併せ持つ注目株で、高い配当利回りも大きな魅力です。

ビジネスモデル

MIRAINIホールディングスの最大の特徴は、「佐鳥電機」と「萩原電気ホールディングス」という有力なエレクトロニクス商社2社が経営統合(2026年4月)して生まれたという点にあります。

単に右から左へモノを流すだけの商社ではなく、顧客の課題を解決するシステム開発まで行う「技術系商社」として、独自のポジションを確立しています。

-

トヨタ圏顧客を中心とした強固な基盤: 旧・萩原電気の強みである自動車(モビリティ)領域やFA(工場の自動化)領域に深く食い込んでおり、極めて安定した顧客基盤を持っています。

-

垂直統合型のソリューション: 単なる半導体の販売だけでなく、デバイスの選定からデータの利活用、ソフトウェアの開発までを一貫して提供できるため、他社が真似しにくい高付加価値なビジネスを展開しています。

巨大な2社が1つになったことで、バックオフィスの効率化や仕入れパワーの向上といった「統合シナジー」がこれから本格的に効いてくる、非常に面白いフェーズにあります。

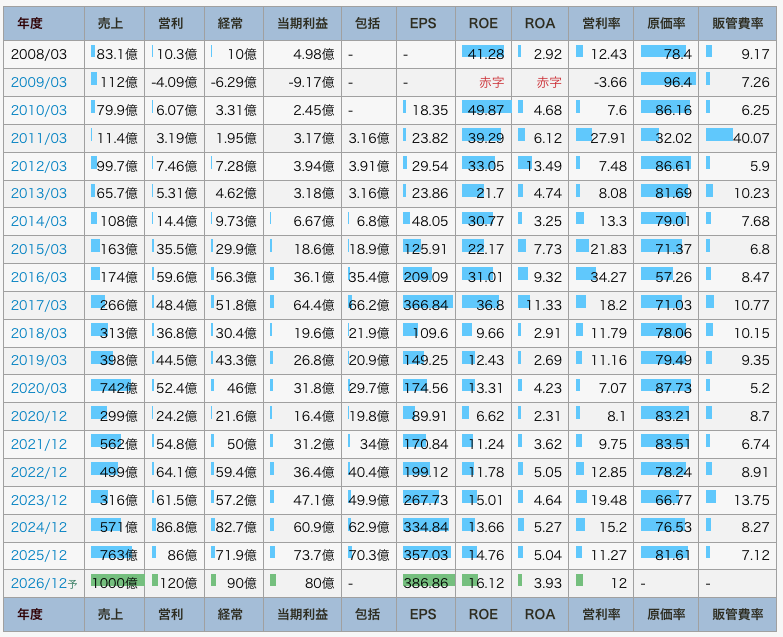

業績と配当利回り

経営統合した初年度ということもあり、統合に伴う会計処理(負ののれん発生など)によってバランスシートの純資産が大きく増強され、財務体質は劇的に強固なものになっています。

-

株価: 2,197円(2026年7月13日終値)

-

予想配当利回り: 約5.0%

約5%という破格の高配当を受け取りながら、統合による利益率の改善や成長をじっくり待てる、極めて「負けにくい」バリュー株としての側面を持っています。

MIRAINIホールディングスの「3つの強み」

① トヨタグループを中心とした「揺るがない安定性」

主力である自動車向けのエレクトロニクスや工場の自動化(FA)領域において、深い信頼と実績を持っています。次世代モビリティ(EVや自動運転)の進化に伴い、車1台あたりに搭載される半導体の数は増え続けているため、需要の底堅さは抜群です。

② 「インド・グローバル市場」への成長加速

現在の安定基盤に甘んじることなく、世界でも最速クラスで成長している「インド」を中心としたグローバル市場への展開を加速させています。安定した国内の収益を、海外のハイリターンな成長市場へと投資する、美しい循環(MIRAINIモデル)が描かれています。

③ 巨額の資本バッファによる「高い財務健全性」

大企業同士の統合によって、最初から莫大な自己資本(利益剰余金)を抱えての船出となっています。過度な借金に頼らず、将来の成長投資や株主還元に回せる資金の余裕が最初から担保されているのは、投資家として大きな安心材料です。

日本の基幹産業である「自動車・製造業」のDXを足元から支えつつ、インドという巨大市場の未来(ミライ)に投資できる。そんなワクワク感を持った高配当銘柄として、ポートフォリオのインカム・キャピタル両取り枠に置いておくのも面白いかもしれません。

(※免責事項:本記事は情報提供を目的としており、特定の銘柄の購入を勧誘するものではありません。投資は自己責任でお願いいたします。)